大家好,我是李俊,在一家专业健康险公司负责公司的互联网业务,先简单介绍下我们团队:

1、线上长期健康险营销破冰的背后推手之一,可以微信搜一搜 “康乐一生”、“达尔文1号”、“妈咪保贝”、“倍吉星”、 “超越保”等等。

2、知名社区营销、ip营销、体育营销经历。

3、团队来自一线互联网营销平台、互联网保险头部平台,ip、内容、商务、产品能力完整。

首先申明,这次分享都是代表我个人的理解,不代表我所在公司的任何态度。不对之处,请各位大佬、前辈见谅。

今天我的分享,既不代表保险公司,也不代表任何平台,我想从这个品类经营的底层逻辑做一些道的分享。

为什么说我是一个幸运的乱入者?

从保险人的视角,尊享e生是线上短期健康险的破冰者,康乐一生重疾险是线上长期健康险的破冰者。

从互联网人的视角,2017年推出的康乐一生C款是社交电商突破长期保障市场的第一个里程碑,2018年推出的达尔文1号是内容电商突破长期保障市场的第一个里程碑。

为什么是幸运的?幸运之一是:保险领域最复杂的长期保障产品实现线上销售突破的两个里程碑式产品,都是我们与合作平台一起操盘打出来的行业“光荣”史。

幸运之二是:我来到的是一家创业型保险公司,公司的老板们是真正的创业者,给了自带体系的团队迭代成长的空间。

幸运之三是:我跟随前东家两位知名创始老板那里学到的很多营销认知、投资认知、创业认知,在这两三年的市场操盘中让我受益很多。格局和认知是决定行动效率的核心,运气也很重要。

为什么也是乱入者?我自己之前没有操盘过保险领域最复杂的个险营销项目,去这家公司之前还在前东家跟同事一起尝试向银行兜售顶级的全球体育俱乐部IP,推广IP营销服务。

一位寿险行业前三公司的总裁级别退休前辈告诉我,他干了一辈子个险,依然不觉得自己很懂。

经过两年多的操盘,我也感受到了越来越多的迷茫和认知瓶颈。我相信跟我们合作过的各类平台的朋友们也感受到了持续突破市场、夯实竞争壁垒的瓶颈,如何避免吃简单的吃“毒药”成长是大家共同的方向。

尤其2019年下半年之后,我深刻认知到之前的“成功”只是长期保障市场向线上迭代的暂时阶段,绝不是“新”人身保险市场的终局打法。这个行业的面是由监管爸爸决定的,运营技术、营销技术带来的营销效率提升更多的是在某个点和某条线展开,上来就谈“颠覆”的说法都是自high。

考虑到群响会员都是互联网和快销领域的流量主和业务操盘手,并不一定熟悉保险,甚至好多年轻朋友还没有达到30岁左右的保险需求觉醒年龄。为方便今天的分享,我先简要提一下保险产品的分类和互联网保险的简单盘面。

人身保险产品分类

保险产品分为面向个人的个险产品和面向企业or团体的团险产品。

按照现有的监管规则,财产险公司经营的主要是以财产为风险标的的产品,所以财产险公司的个人产品主要是车险、短期意外健康险、信用保险等为主。人身险公司主要是经营以人的生命或者健康为风险标的的产品,所以人身险公司的个人产品主要包括寿险、健康险和意外险。

毫无疑问,互联网会对人身保险产品的底层营销逻辑的影响会更加深刻。尤其近期的疫情,会加速这种互联网化的局面。

总体而言,长期寿险或长期健康险是一种满足家庭财务规划需求的产品:

1、人身保险产品按保险责任分为人寿保险、健康保险、意外伤害保险。按设计类型分为普通型、利差返还型、分红型、万能型、投资连结等。

2、人寿保险按保险责任分为定期寿险、终身寿险、两全保险、年金保险。定期寿险指以死亡为给付保险金条件,且保险期限为固定年限的人寿保险。

终身寿险指以死亡为给付保险金条件,且保险期限为终身的人寿保险。两全保险指在保险期间内以死亡或生存为给付保险金条件的人寿保险。

年金保险指以生存为给付保险金条件,按约定分期给付生存保险金,且分期给付生存保险金的间隔不超过一年(含一年)的人寿保险。

3、健康保险分为疾病保险、医疗保险、收入保障保险、护理保险等。疾病保险指以疾病为给付保险金条件的保险。医疗保险指以约定的医疗费用为给付保险金条件的保险。收入保障保险指以因意外伤害、疾病导致收入中断或减少为给付保险金条件的保险。

互联网保险的简单盘面

1、保险行业的线上化程度不高。其中,互联网人身险的渗透率仅为4.4%,而且主要是短期险产品为主。

2、互联网保险的发展没有形成稳定发展的状态和格局。

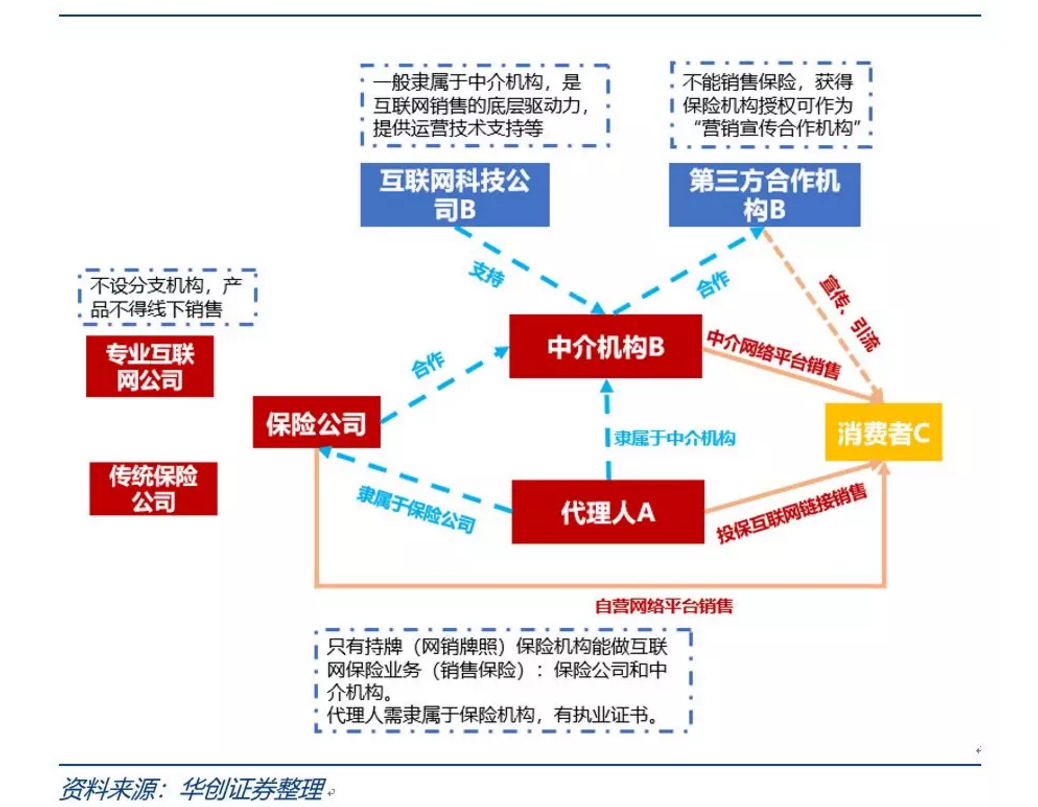

3、保险产品从保险公司出发到达C端消费者的销售流程中主要参与主体有以下几类:保险公司、具备网销资质的保险中介公司、第三方合作伙伴、中介机构代理人与保险公司代理人、互联网保险技术平台等等。

4、从保险人的视角来看,现在人身保险产品的销售模式有2A2C、2B2C、2C等三大类。行话叫ABC。这类纸上谈兵的分析文章很多,如果大家有兴趣,可以自己搜索,今天就不在这里赘述了。

直接说结论

总体而言,我的建议是群响的流量主和操盘手朋友们只要弄明白市场参与主体的类别即可,没必要像股票分析师或投资者那样对所谓“行业模式类型”追根问底,专注保险营销底层的“道”、专注保险流量经营的“术”才是我们的重点。

我们的营销体会是,这三种所谓不同模式都是夹杂在一起的,代理人A与KOL没大区别,客户KOC也会发展成KOL、B和A的差别就是财务操作上的差异而已。

人身保险产品的竞品边界是什么?

所有的商业最终都是服务人的商业,都是围绕人性需求的发展、需求供给的方式去演变。

结合这几年的工作思考和复盘,我想抛开保险专业思维,从互联网产品经理的视角,从人的本性开始分享我的一些观点。要谈产品如何穿透平台实现业务发展,还是从需求本质和供给方式来看底层逻辑比较好。

人与AI或者非人生物的区别是什么? 相信很多同学都看过《人类简史》、《未来简史》,人类简史谈到了人区别于一般生物的本质是人类的组织。

人的部落、宗教乃至国家,都是人类大脑中虚拟存在的一种人的组织形态,正是人类的这种组织和连接带来了人类区别于其他生物的进化。

我们都知道投资要关注周期,从全球周期、国家、地区、行业乃至创始团队的周期、创始人的周期。

如果我们从全球、国家、地区、行业、团队这些名词开始想,这些名词其实也是人的大脑中虚拟存在的一种组织形态,上至全球、国家、地区、行业,都是一类人与人的一种组织连接方式。

商业周期都是基于不同组织形态环境下的商业结构的变迁过程,所以商业的底层逻辑自然是要看商业结构所处的变迁周期。

大家都知道,移动互联网本质是人与人的移动连接。媒介是人的一种延伸,新的技术产生新的媒介,新的媒介也拓展了人的延伸。移动互联网这种新的人类连接方式自然会改变各种商业结构。很多行业的边界在新的组织连接下变得更加模糊。

大家看这幅图片是一个大型足球赛事,我想问问大家, “体育”是一个行业吗?

想想体育好像不是一个“行业”,看足球享受的是22个球员的比赛不确定性带来的刺激感、看赛车享受的是轰隆隆的赛车声音。这种用户的感受明显不一样嘛,怎么是同一个行业呢?

但是足球也好、赛车也好,他们在to c和to b领域的商业变现模式又是如此相似,为什么呢?

然后我们再来看一个电子竞技的图片。王者荣耀是“体育行业”吗?但是从这张图来看,电子竞技又怎么跟传统的“体育”行业这么相近了?

大家仔细想:所有传统线下的“体育”可以抽象为什么样子?

一个圈和场地、一群人同时关注围绕场地中发生的事情,从古罗马的斗兽场一直到现在的各种线下体育运动都是。但是手机游戏是不是呢?

王者荣耀显然也是啊。什么是“体育”?

体育的本质需求就是满足多人同时在线关注同一件事情,传统商业和在线商业都是这样的。

所以,互联网让行业的边界变得模糊。但行业对应的底层需求并没有发生变化,只是需求的供给方式发生破碎和重组。

NBA的竞争对手不再只是英超,而是各种电子竞技。也许未来最火的体育IP不是传统体育,而是电子竞技,其实现在已经快是了。

因为人与人的互联,行业的边界可以破碎和重建,那需求端呢?因为人的互联,市场的需求会不会放大?

我们先来看马斯洛需求模型,很多商学院的教授会告诉大家,按照马斯洛需求模型的结构,人的需求会分为几个层次。。。但是,大家想一想,这个逻辑还对吗?

显然不对。

我们看看马斯洛需求模型中的,一些高端需求根本不需要底层需求满足就可以直接满足。一个吸食毒品的死亡者,绝大部分是饿死的,因为毒品带来的多巴胺让他们忘记的底层需求吃饭,忘记了饥饿,最终饿死。

我们看看线上:

各种各样的社群是人类寻找共性的归属感!

各种各样的社交平台满足人类寻找差异性的存在感!

社区是满足人类寻找合适的舒适感!

在人与人的新连接方式下,高端的社交、尊重需求完全可以独立存在。

互联网上,口红的色号、球鞋的价格、奥特曼的类型几乎是谜一样的存在。一款球鞋的价值,更多是展示自我特征和自我存在感。

所以,因为人与人的重新连接,人的需求结构也被破碎和重建。

人性隐形的需求被激发、放大。

保险销售中驱动用户的恰恰是隐形需求和关联需求。

我们谈完人性的需求和供给,产品的本质就清楚了,产品是什么?产品是满足人性需求的一种市场供给方式。

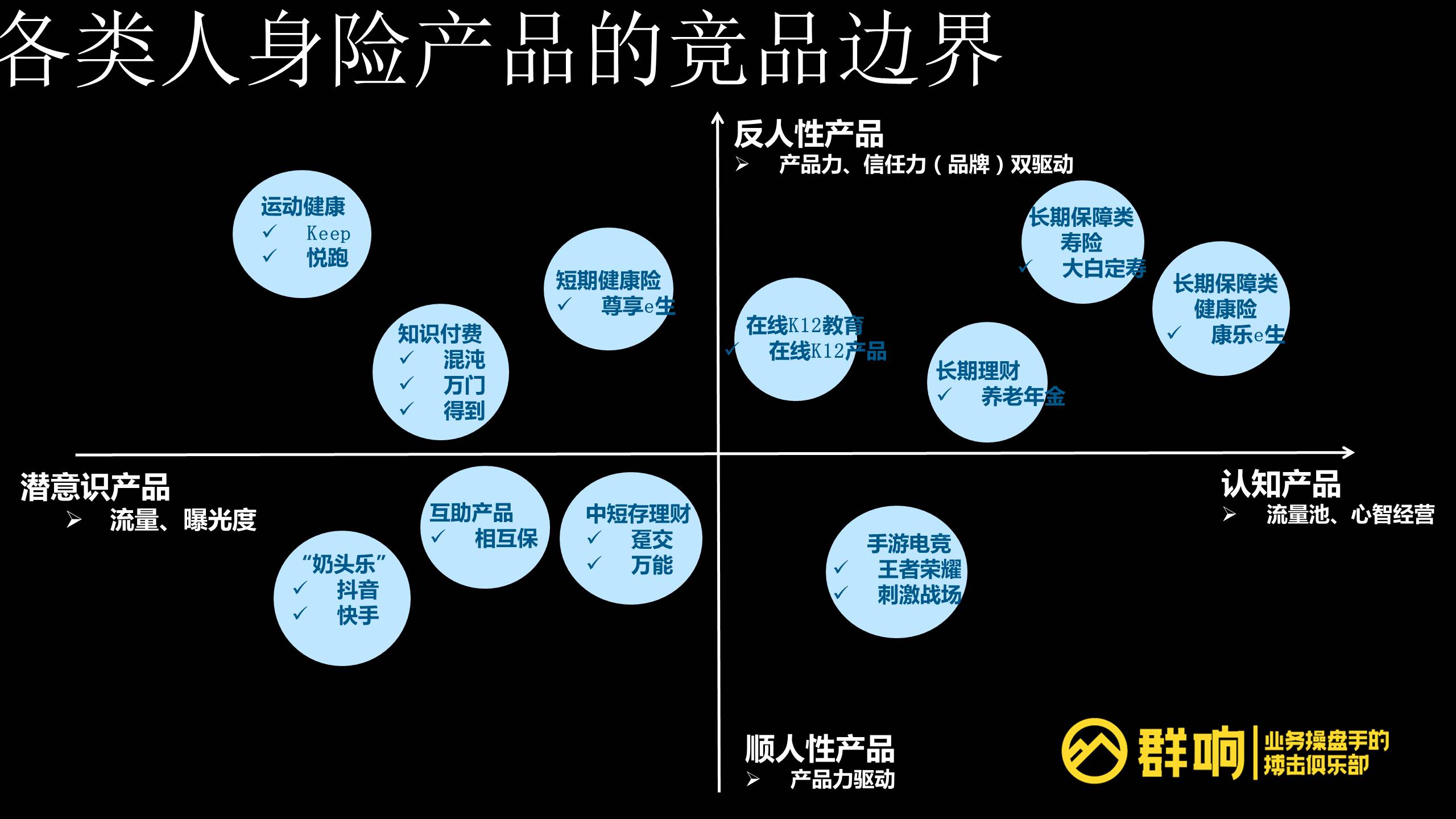

回到我们今天的保险主题,保险产品尤其长期保障产品的本质是什么?他们的竞品边界在哪里?

所以,要谈产品如何穿透平台,还是从需求本质和供给方式来看。产品边界(需求本质)决定保险流量经营(供给模式)的底层逻辑。

保险首先是一种虚拟形态的产品,让我们一起看看下,线上线下多元存在的一些虚拟产品的边界和差异。先分析他们的需求本质:

比如,运动健身是典型的潜意识冲动需求,用户不需要教育都知道运动健身的价值,但是真正行动的时候是逆人性,很难建立粘性。这类产品销售靠教练的个人信任和品牌连锁带来的信任,让消费者购买年卡。

知识付费的需求本质是满足梦想成功却怠于行动,急于证明自己希望成功的焦虑症患者。

各种奶头乐的需求本质首先是无聊和消耗时间。

电竞的需求本质是不确定性带来的多巴胺。

k12教育的本质是满足家长证明自己努力了或者证明自己的基因还算优秀。

保险产品的本质是安抚剂,对财务风险不确定性的安抚剂。

图片中越是接近的虚拟产品,期供给方式或者说流量转化的逻辑越是接近。

潜意识类产品是让用户潜意识愉悦、认知类产品满足更高维度的愉悦。

潜意识产品的供给运营靠流量和品牌曝光度,认知类产品的供给靠的是流量池和心智经营。

顺人性产品的供给考虑的是产品力驱动,反人性产品的供给靠的是产品力和营销信任力或者品牌力的双驱动。

长期保障类人身险产品的营销核心是用户转化中的信任经营和心智经营,无论销售路径是2A2C、2B2C还是2C,线上各类主要平台的长期保障类产品几乎都是在私域完成最后的转化。

本文显示的内容是群响通过收集、整理群响会员在社群中分享的信息而形成,本文内容不代表群响的任何观点,仅供您参考之用,群响不对本文内容的合法性、合理性提供任何形式的保证。如您认为本文内容存在侵犯自身合法权益的内容,请您及时联系群响,群响将根据相关法律法规的规定进行处理。