大家好,我是苍铭,很高兴在群响和大家分享淘宝内容生态的历史发展及机会。

我是第一批参与到内容生态的天猫小二。

16年年初春节刚过,天猫在内部推动行业运营小二们参与到内容板块中来。

那时候所谓的电商内容很简单,就是写必买清单(注:必买清单是曾经手机淘宝首页的一个重要内容栏目,现已被淘宝导购团队放弃)。

天猫每个部门的行业小二们亲自写所管行业的清单,比如食品线的会写《十大必买的日本零食》这种内容。

开始做内容的小二要自己撰写标题及清单介绍(140字内),自己从全景网等图片网站上找封面图,通过产品工具导入清单生成系统,再手动导入这个清单内自己推荐的产品list。

整个流程现在看起来Low Low的,但这就是那年天猫大小行业团队近乎全员参与的一个大行动。清单样式如下

天猫小二们开始做清单的背后原因是,手机淘宝的前台页面及当时双11等大促的主会场,都给了必买清单栏目很大的流量入口(内部地位类似于今日的直播)。

这类图文导购内容其实就是手机淘宝流量的二次分配,把淘宝首页给到产品的流量转移给到了清单导购类图文。

那时候管这个栏目的内容运营团队手里没有多少优质KOL资源生产内容。

他们又觉得我们这些行业小二最懂货品,就把生产清单的任务压到了天猫的各个行业手里。

因为写清单=给自己的行业导流量,清单越多=从别的行业抢走的流量越大,天猫小二们都写得不亦乐乎。

我是天猫国际线2016年的最佳内容营销小二,原因之一就是我拿周末时间写了全BU最多的清单...

这里我简单解释下淘系内部参与到电商内容的几种主要角色。

1、手机淘宝的前台产品团队。

现在貌似是千城(女神,内部偶像级人物,手淘内容幕后功臣之一)负责,她们决定着大家现在在手机淘宝上看到的导购页面。

也是她们推动着内容在淘内的展现形式不断的迭代及创新,如清单的崛起及没落,直播入口的快速放大,内容千人千面算法建设等。

下图是4年前千城团队构建的内容生态底层模型(之一),思路清晰且有洞见性。

2.手机淘宝的内容运营团队。

大家熟知的直播UGC负责人赵圆圆就是这条业务线的,以前隶属于淘宝事业部,主要是运维手淘前台的内容栏目。

15-16年手机淘宝导购内容运营人员最多的栏目我记得是淘宝头条(15-16年很多人靠淘宝头条淘客暴富,现在这个渠道差不多死了),从传统媒体挖来了好多人,现在人数最多的就是淘宝直播部门了。

在直播崛起之前,因为手机淘宝内容生态实在是太烂了,几乎所有内容栏目的运营团队在15-18年换了2-3波小二。

太南了,别看直播现在光鲜,无数前人死在沙滩上,内容团队是转岗或离职重灾区。

3.天猫行业营销小二。

在17年以前,几乎没有哪些行业有成建制的内容团队的。

除了天猫各个行业中专门负责对接手机淘宝内容导购频道的对接小二,其他就是从天猫各个行业营销团队或从商家管理团队(品牌主要对接的那种小二)中再抓1-2个人来兼管内容。

我当时就是这种,在操心本行业大大小小各类营销活动落地、行业心智塑造、聚划算淘抢购营销资源分配、超品欢聚日对接等工作之余,又被分配了要负责本行业的内容板块。

18年起天猫各个行业基本都建立成型了成建制的内容运营团队。

他们负责提升本行业的内容渗透率及行业内容生态建设,用大白话来说就是帮助本行业(及商家们)把内容这事儿做好。

回顾淘宝做内容这事儿,其实淘宝的内容生态根源特别早,10时代初期,淘系有了自己内容社区“推推”,很多用户在上面分享购物攻略。

现淘宝达人群中资历比较老的咩咩大丸子等账户就是那个时代起家的。但那时社区并不具备商业价值,网页淘宝没怎么给内容灌流量。

15年起,手机淘宝面对公众号等内容平台的流量竞争,开始给到电商内容更加充分的前台入口展现。

原因很多,一方面是那是手机淘宝的停留时长一直不够长,内容是拉长停留时长的最佳解决方案之一;

另一方面是大家逐步意识到,如果不做消费链路中更前端的种草环节,淘宝很可能变成比价工具。

Z时代越来越图方便的消费者也很容易在别的平台完成种草到购买一整条链路。

15年起手淘放给淘宝头条+有好货+必买清单等内容渠道的入口流量合计超过千万级别,这是内容参与者最容易发财的阶段。

第一波踩到内容红利的,基本上都可以认定为是淘客,各种人打着内容创作者的名义入驻淘宝达人,其实干着淘客的事情。

他们也不需要联系品牌,去淘客后台寻找高佣金的产品,拼凑抄袭内容,然后在手机淘宝前台的内容渠道投放,赚淘客成交佣金的钱。

做的比较大的团队,几个人的团队,找到技巧每个月净利润百万很容易。很多商家也很开心,没什么额外投入,坐着把钱挣了。

最开始的内容生态,是品牌不需要主动付费,他们也找不到这些伪内容创作者,这些账号也不需要找品牌。

苦恼的是阿里平台,一堆垃圾内容劝退了很多消费者。

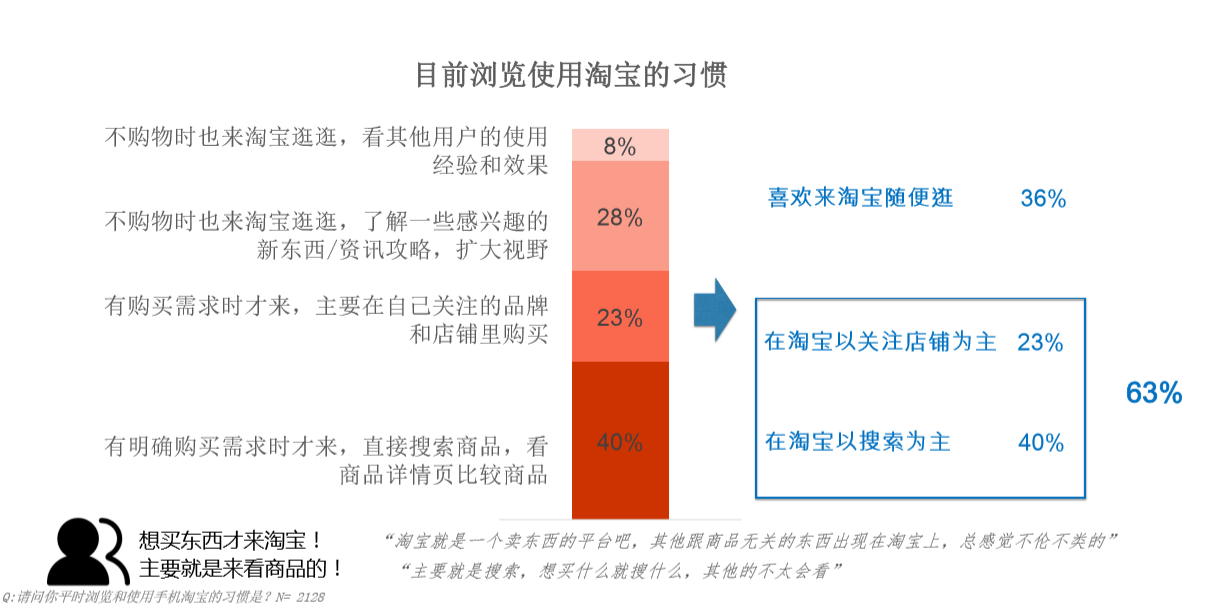

下图是4年前淘宝的调研团队做的消费者调研,我选取了其中两张,第一张我们可以看到淘系至少有36%的人群可以成为电商内容的核心用户。

本文显示的内容是群响通过收集、整理群响会员在社群中分享的信息而形成,本文内容不代表群响的任何观点,仅供您参考之用,群响不对本文内容的合法性、合理性提供任何形式的保证。如您认为本文内容存在侵犯自身合法权益的内容,请您及时联系群响,群响将根据相关法律法规的规定进行处理。