钱晟轶, 知定堂合伙人、资深私域流量全案运营服务商

分享主题: 人货匹配的反复运营, 公域私域的混合联动

1、私域的动力和现状

2、私域体系的构建

3、私域的展望

谈抖音和很多内容生态,包括投放的时候,大家都会发现离不开和私域的衔接。

关于私域的概念,在座前浪比较熟,本质私域不是一个新词,更多是早期 CRM 或者是用户运营或者是用户管理。

核心逻辑如何通过可以触达的最高效最低成本让用户做留存,做高效地触达,更高效地做转化,其实是相对比较简单的目标。

但核心在于基于这么快速变化的场景下,私域被承载的内容以及未来的可延展性变得更大。

1、私域的动力和现状

可能还有很多品牌方,在十几年前做品牌时,今天的整个大环境的变化和十几年前来讲,整个要求和难度变得指数性地成长,既要懂运营、懂货,懂场景,还要懂流量,这是非常不容易的事。

关于私域相关的概念。今天从整个私域为什么会变得这么火,它的原因到底在什么地方?

今天实际在一线的所接触的环境以及客户的前提下,真实的场景是什么。

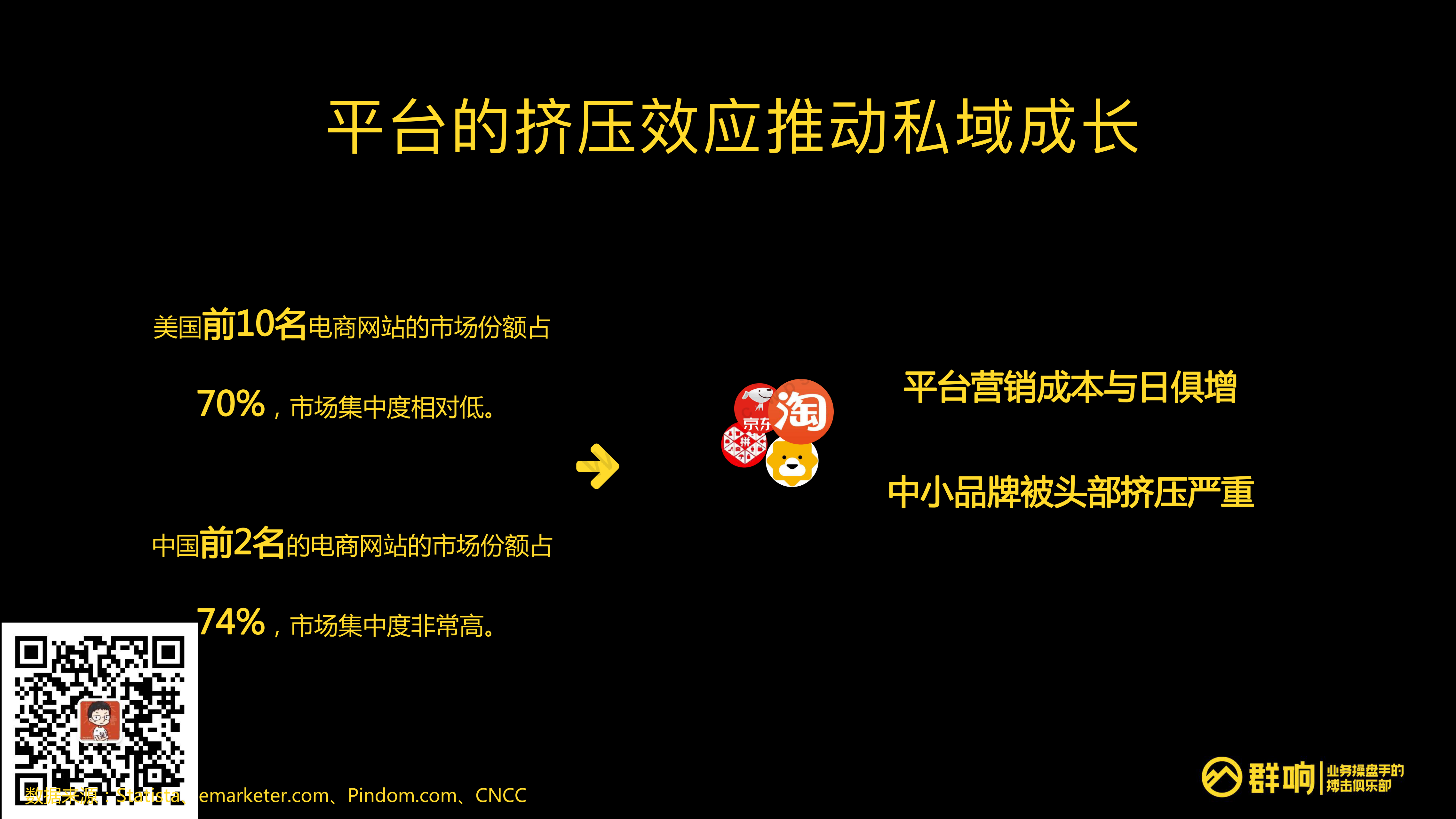

中国现在整个卖货的渠道来讲,和美国有非常大的差异。

中国核心是四大平台、天猫、京东、苏宁以及拼多多。整体现在在中国的电商渗透率是 36% ,这个数字摘录官方数据,不一定完全准但可以做参考。

渠道的销售部非常高,今天很多新锐的品牌也好,很多新兴的品牌,增长从 0 到 1 的过程,一开始一定需要依托于某一个渠道或者某一波的流量红利。

无论来自于公号、微博、微信包括来自于直播,整体会看到,每一波流量趋势的迭代会涌现出新锐的品牌。

同样对比美国的环境,它的渗透率目前是 10% ,因为在整个线上的发达度以及整个实体来讲没有像中国这么发达。

所以再看整个网站的集中率,美国前十位电商市场份额占 70% ,中国是前二,天猫和京东占了 74% ,市场集中度非常高。

这代表了一方面流量越来越贵,无论大品牌也好,小品牌也好,整个流量的营销成本,阿里现在整个付费用户将近 300 块钱。

今天真正意义上,无论是平台获取新客,还是品牌获取新客,是否有足够多的利润和足够多的毛利空间支持去获取这样的品牌。

对于中小品牌来讲,成长空间 0 到 1 的过程是黄金期,但也很难。

所以,如果在整个 0 到 1 的过程没有很好地跨出很坚实的一步,找到很好的市场空白,或者找到很强的时间窗口或者节点,这个过程也很难跨越。

所以,基于这样的状况来讲,再加上整体在市场上的行情来看,需要去了解整个用户。

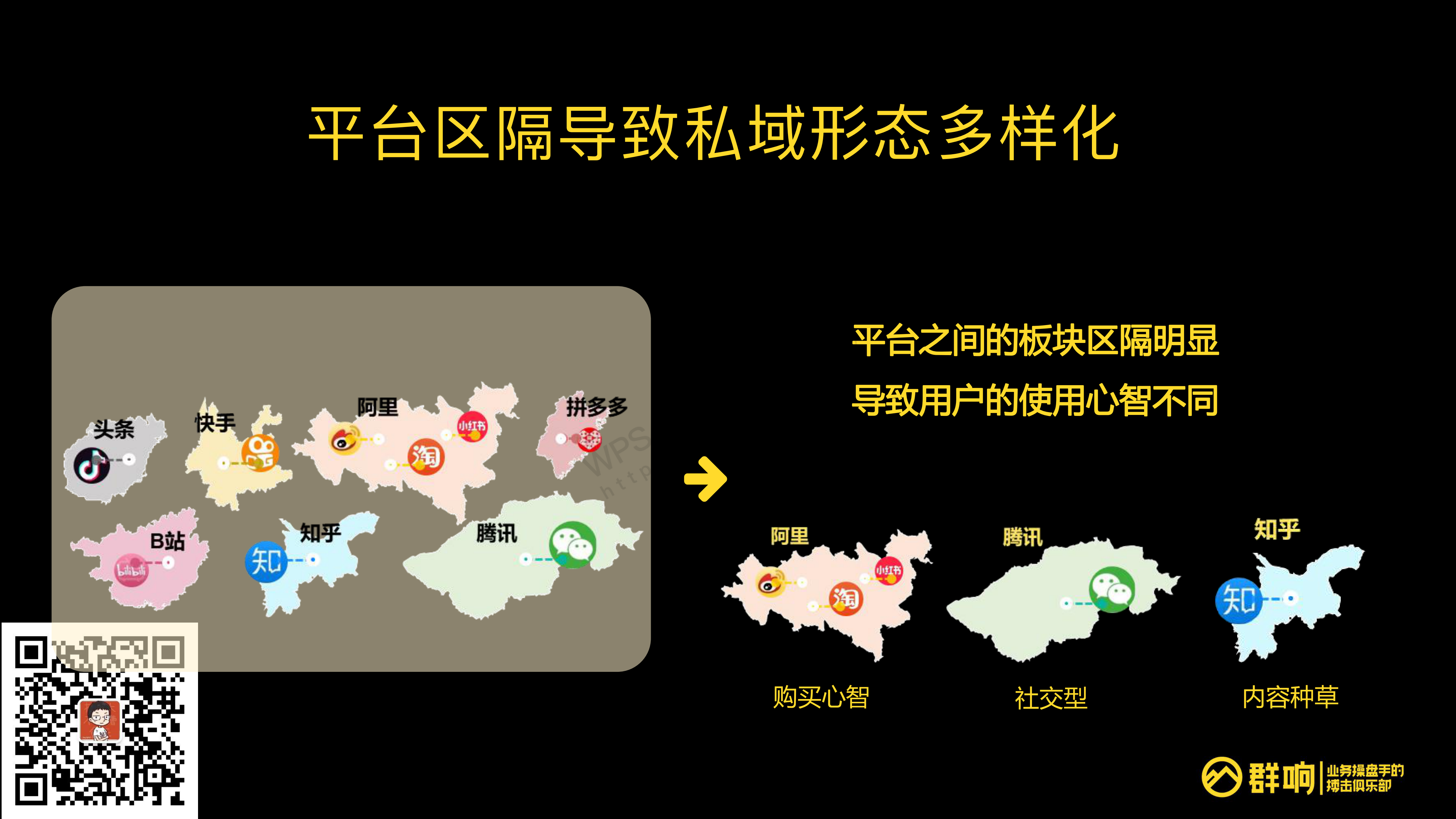

用户现在整体的分割无论在电商平台,来自于阿里系也好,所谓交易性的品牌,腾讯是社交性的,还有小红书的种草平台。

在流量被各个巨头垄断的情况下,如何适应平台本身的玩法,去适应平台的规则,用平台固有的特征最高效地获取流量。这对整个平台包括品牌的要求越来越高。

比如在天猫、京东,这些电商性的平台需要懂公域的算法,更高效地获取流量,要内容种草,需要做社交。

所以整体来讲,看私域的形态本质是对于某一个品牌来讲,同时需要具备那么多能力,兼顾客户关心的内容,用他们感兴趣的话和他们交流。

2、微信本身是最好的做私域的底层的工具

因为平台的多样,平台本身的集中度会越来越高,今天看私域本身的逻辑,今天微信本身还是最高效的触达用户的渠道。

微信本身是最好的做私域的底层的工具,但是往后看,看两三年,未来私域的概念和逻辑会比今天变得更广义,不仅只是在基于微信主赛道和用户交流。

讲淘宝生态的时候会提到基于粉丝团,淘系内的私域也在不停地成长,所有在自有平台里做流量闭环的各个平台都会有机会希望能把自己的用户更长时间地从浏览到最终的转化都在自己的平台实现闭环交流。

对品牌主来讲,需要兼顾到各个平台各自的优势,未来能提前做很好的布局。

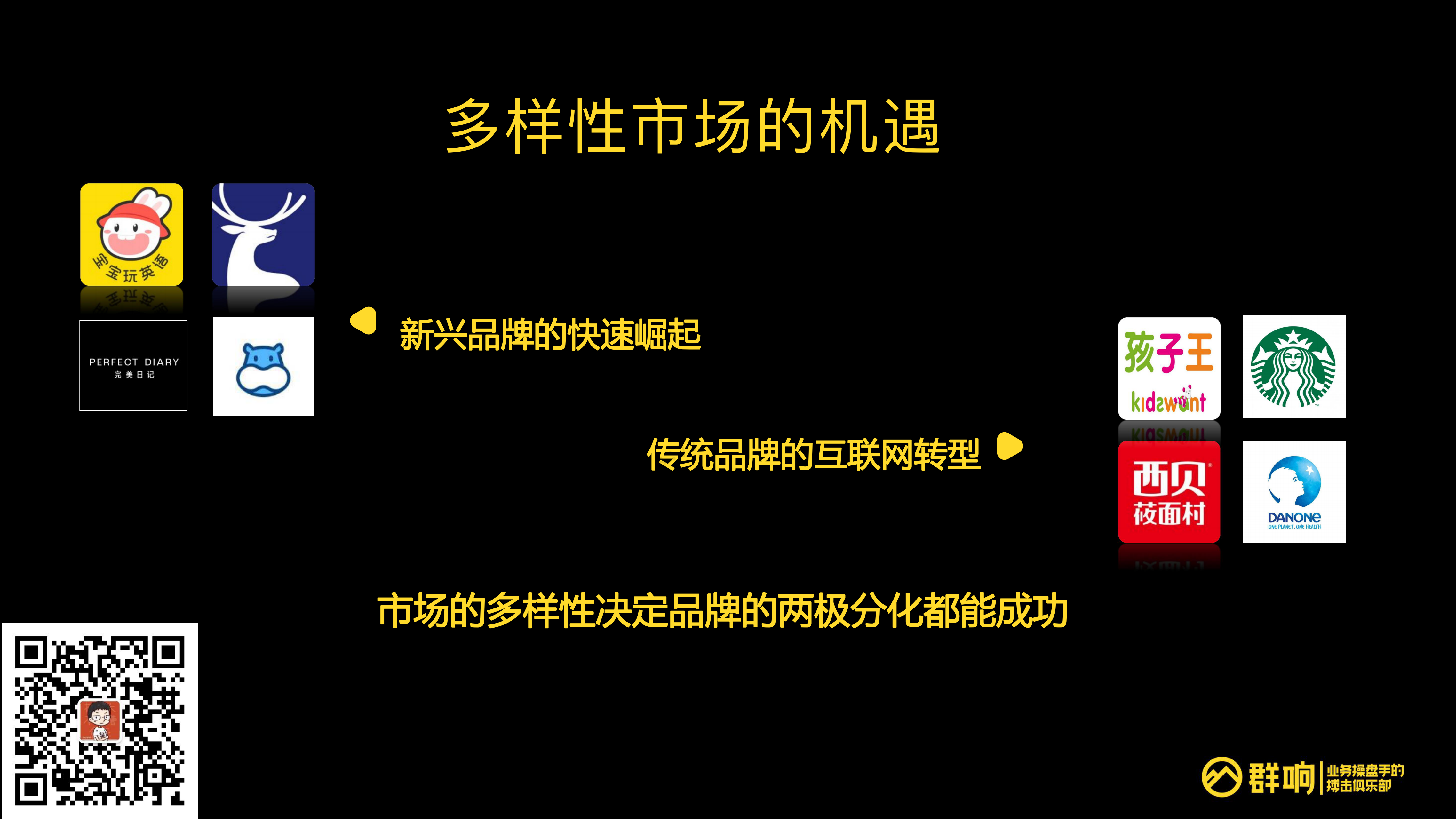

在中国市场环境来讲,在分格局的市场环境中里,私域品牌变得越来越钢需,传统品牌大型的品牌自己头部的 KA ,本身除了一些非常庞大的地面的资源,经销商,也往线上化私域化的方向赋能。

另外一些新兴的品牌,比如各个不同阶段的流量红利成长起来的品牌也会越来越注重所谓底层存量用户运营。

无论是来自于头部的品牌,还是来自于新锐的品牌,当整个增长越来越乏力的时候,存量的维护,存量的经营变成了核心的第一步。

因为先保存量才会做更多增量,今天还有一个观点是私域和公域比还是很小的池子,公域不可或缺,公域的投放需要做很好的经营,只有公私域联动,才是私域更往上走的一个方向。

从 2018 年开始,两年前,一开始做母婴品牌社群的时候,底下有几千个社群时,那时候和其他品牌聊的时候大家还没有私域的概念。

但是在 2019 年特别是这次疫情,整个上半年在疫情发生过程中,陆陆续续有很多品牌开始强化如何能够把现在接触到的所有入口都能做私域化。

看到在 2020 年整个疫情给到私域行业包括私域发展的最大的变化。

这样的入口从原先很多传统意义上的电商用户的私域化,还是后续存量、地面的导购,地面的入口,地面的门店,包括商品以及日常线下的场地活动,所有的入口都会变成私域入口。

在未来一两年会发现私域的概念本身一定会变成运营中的一个标配。这毋庸置疑。

3、私域毋庸置疑会变成运营中的一个标配

有一些品牌已经开始做私域, 怎么做?

一般普通的做法是,单一的从电商环节进入到私域,或者线下门店进入到私域。实际的状况会丢市场部或者其他品牌做的内容。

这内容本身是否是用户感兴趣的?

不一定。

大量的内容比如淘系的内容丢到没有做任何二次改造,没有做任何加工,没有做任何人格化的分析,没有做任何拟人化带有温度传递给私域内用户时, 发现所有的投进去的链接,所有投进去的商品,所有投进去的文案对用户来讲基本上是屏蔽的。

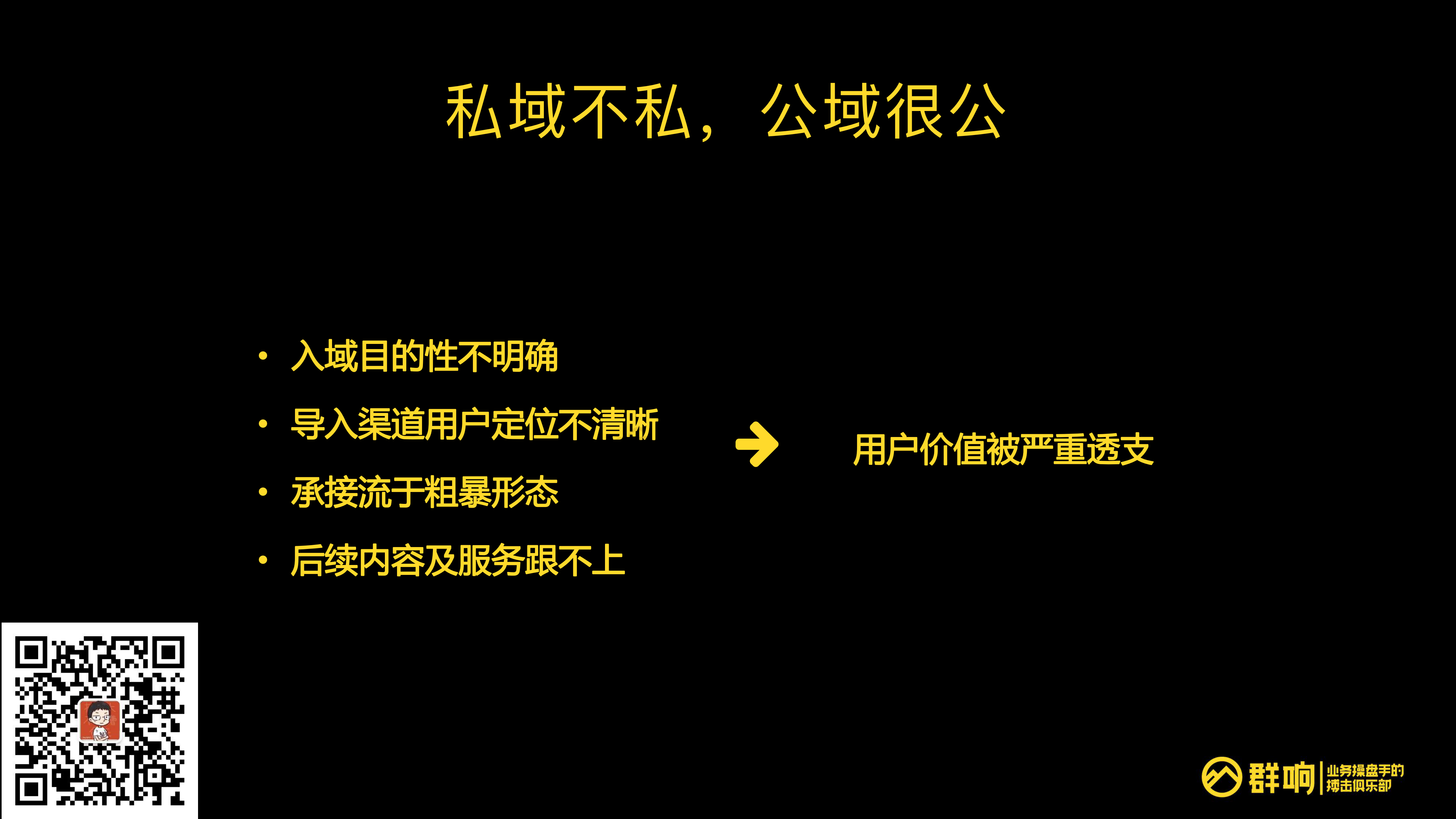

所以今天实际的现状很多品牌做私域了,但带出了私域不私的问题,完全达不到私域固有的标准。私域真的不在于数量的多少,而在于深度多少。

私域一定得做精,当做得不够精的时候,投入产出比是非常不划算的生意。

从该维度来看如何做到进入到私域用户本身,在未来池子里带来更高的转化,更高的效果的留存。核心的第一个是入域的目的性要明确。

所以核心反过来看本身单一品牌的私域的时候,这些用户是来自于线下哪一个渠道?

线上哪一个渠道,这些用户进入到私域的哪一刻钩子的设计以及给到他心智的理解到底是什么。

如果目标感不清楚,用非常标准统一的方式运营的话,大概率这部分的后续的流量转化率不会很高。

第二,这一部分用户导进来,导到私域里,目的到底是什么。

今天没有说所有的私域一定要卖货,也没有说所有的私域一定进入到群里,或者进入到一对一之后转化效率非常高,对品牌的价值不一定在短期的卖货的ROI上。

大量头部的KA可能从他的角度来讲,他在看很多的所谓的私域的定位和私域的目的时。

他其实目的非常清晰,其实就是在过滤、筛选核心用户。

然后深度地服务,不指望在所谓的私域中立马产生短期的销售。